2026年5月01日

【M&Aリブート】富士フイルム、祖業の写真フィルムは売上高1%未満 医療・半導体材料企業へ変貌

富士フイルムホールディングスは祖業の写真フィルムから、ヘルスケアやエレクトロニクス、複写機・プリンターなどの文書関連事業を柱とする企業へと事業構造を大きく転換した。

デジタルカメラの普及によって写真フィルム市場の縮小が進む中、同社は自社技術の横展開とM&Aを組み合わせて事業ポートフォリオ(事業構成)の見直しを進めてきた。ヘルスケア分野のバイオ医薬品やエレクトロニクス分野の半導体材料など新領域への進出では、M&Aが重要な役割を果たしている。

富士フイルムはどのようなM&Aを進め、企業変革を実現してきたのか。その軌跡を追う。

写真フィルム市場の縮小が転機に

富士フイルムは1934年に、写真フィルム製造の国産工業化計画に基づき、大日本セルロイドの写真フィルム部の事業一切を分離継承して、富士写真フイルムとして設立された。その後、工場の新設や海外進出などによりフィルム事業を拡大。1962年には、英国Rank Xerox Limited(現 Xerox Limited)との合弁で、富士ゼロックス(現 富士フイルムビジネスイノベーション)を設立し、ドキュメント事業にも乗り出した。

その富士フイルムが事業構造の転換に踏み出した最大の要因は、写真フィルム市場の急速な縮小だった。2000年ごろからデジタルカメラの普及が進み、これに伴って写真フィルムの需要が急激に落ち込んだのだ。

富士フイルムが2025年11月に公開した個人投資家向け説明会用の資料によると、写真フィルム市場は2000年をピークに縮小へ転じ、2011年にはピーク時の10分の1以下にまで減少した。

こうした将来の状況を予測し、2000年ごろに「技術の棚卸による成長領域の見極め」に取りかかった。

自社の技術資産を洗い出し、技術と市場の分析から成長領域を探索したもので、その結果ヘルスケアやエレクトロニクスなどの分野に経営資源を集中する方針を固めた。富士フイルムは写真フィルムの開発を通じて、コラーゲン、抗酸化、ナノテクノロジーといった技術を培ってきた。

写真フィルムの主成分であるコラーゲンの研究は、化粧品開発などに応用され、写真の色あせを防ぐ研究から生まれた抗酸化技術や、成分の微細化と安定化を実現するナノテクノロジーなどもヘルスケア分野の製品開発に生かされている。

こうしたフィルム由来の技術が、同社が新たな事業分野へ展開する基盤となった。

2020年代は成長期へ

ヘルスケアやエレクトロニクスなどの分野に経営資源を集中するとの方針に沿ってM&Aも進んだ。

2004年に米国Arch Chemicals(アーチ・ケミカルズ)の半導体関連化学品事業を取得し、エレクトロニクス分野を強化。さらにその後、2008年には医薬品を手がける富山化学工業を買収し、ヘルスケア領域の開拓にも注力した。

2010年代に入ると、同社が優位性を発揮できる分野を見極めながら積極的にM&Aを実施し業容を拡大した。2011年にバイオ医薬品のCDMO (医薬品製造受託)を手がける英国のMSD Biologics(UK)Limited[MSDバイオロジクス(UK)リミテッド]などを買収。翌2012年に超音波診断装置大手のSonosite(ソノサイト)を、2017年には試薬などを展開する和光純薬工業を子会社化した。

さらに2019年にバイオ医薬品大手Biogen(バイオジェン)のデンマーク製造子会社Biogen (Denmark) Manufacturingを買収するなど、同事業領域の企業を相次いで傘下に収めた。

同社では2020年代を、2000年代の「成長領域の探索期」、2010年代の「成長領域の検証期」に続く、「成長期」と位置付ける。事業の中身の入れ替えを実施しながらグループのシナジー発揮を最大化する時期と説明する。

すでに、2021年に日立製作所の画像診断関連事業を買収したのに続き、2023年には米国の半導体材料メーカーEntegris(インテグリス)の半導体用プロセスケミカル事業を取得した。

売上構成が大きく変化

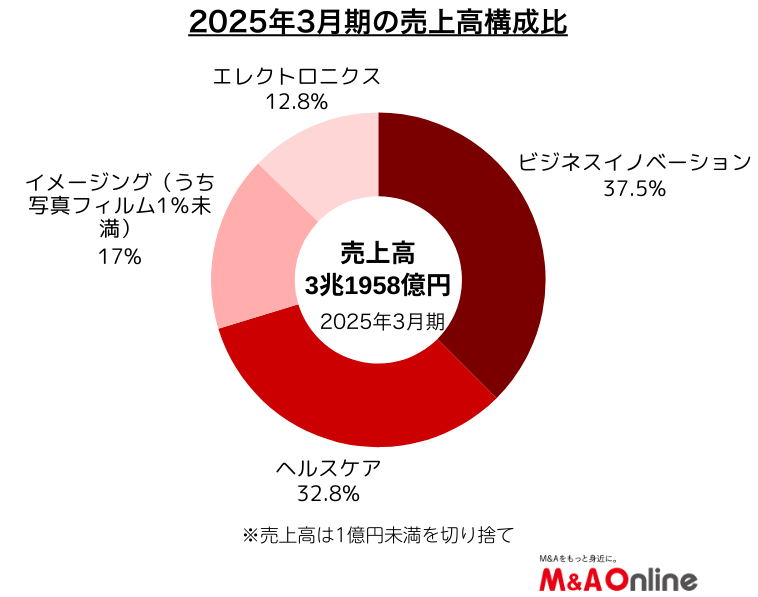

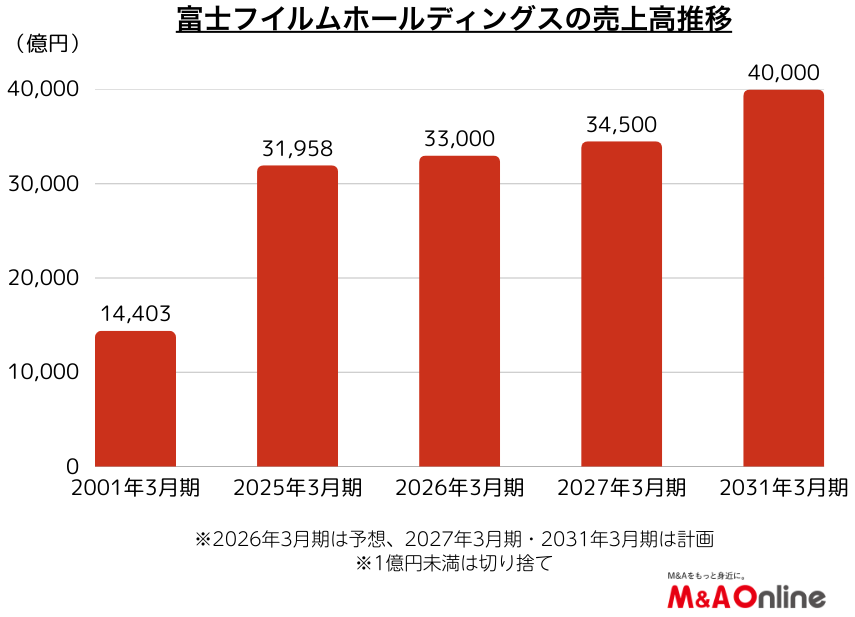

こうした取り組みを背景に事業は拡大し、2025年3月期の売上高は3兆1958億円(前年度比7.9%増)となった。

事業別では、複合機やプリンター、ドキュメント管理などを手がけるビジネスイノベーション事業が1兆1985億円(売上高構成比約37.5%)で最大。医療機器やバイオCDMO、化粧品、サプリメントなどを展開するヘルスケア事業が1兆478億円(同約32.8%)、インスタントカメラやデジタルカメラなどのイメージング事業が5420億円(同約17.0%)、半導体材料などを扱うエレクトロニクス事業が4076億円(同約12.8%)で続く。

写真フィルムはイメージング事業に含まれており、売上高構成比は1%未満となっている。この事業構成を2000年当時と比べると、大きく変動したことが分かる。

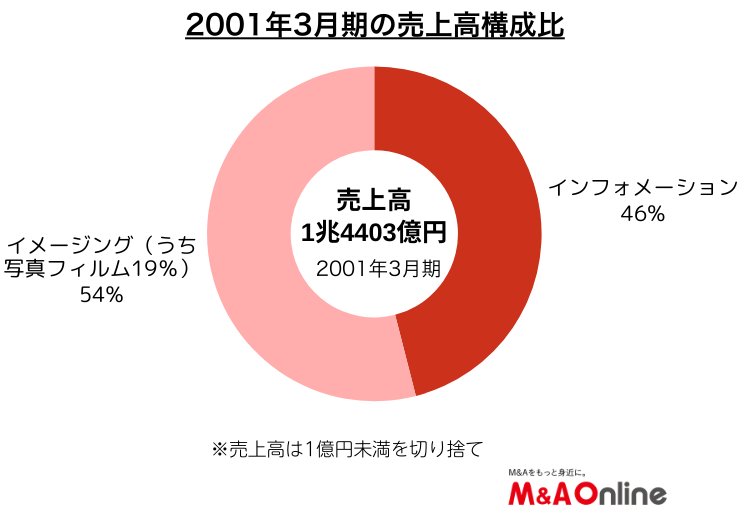

同社の2001年3月期の売上高は1兆4403億円で、このうち写真フィルムが約19%を占め、カメラなどを含めた写真関連事業全体では54%に達し、売上高の過半を担っていた。

残りの46%は医療分野や電子分野などの事業を手がけるインフォメーション事業が占めていた。

インフォメーション事業はその後の組織再編を経て、現在のヘルスケア事業やエレクトロニクス事業へと発展している。

このほか、複写機やプリンターなどの事業を展開する富士ゼロックス(現 富士フイルムビジネスイノベーション)もグループの主要事業だった。

富士ゼロックスは当時、合弁会社のため富士フイルムの連結売上高には含まれていなかった。

富士フイルムは2001年、富士ゼロックスへの出資比率を25%引き上げて75%とし、同社を連結子会社化したことで、同事業がグループの収益を支える柱の一つとなった。

ヘルスケアやエレクトロニクスなどの成長領域を拡大させ、大幅な事業構造の変革を実現した同社だが、同時に富士ゼロックスの子会社化によるビジネスイノベーション事業の伸長が事業構造変革に大きな影響を与えたことが分かる。

積極投資でCDMOなどを中核事業に

今後のM&Aの方向性を見るうえで注目されるのは、やはりヘルスケア(バイオCDMO)事業と、エレクトロニクス(半導体材料事業)事業だ。

個人投資家向けの資料では、持続的な成長を実現すべく、事業ポートフォリオを絶えず最適化するとしたうえで「積極投資によりバイオCDMOと半導体材料を中核事業へと成長させる」としている。

両事業の2025年3月期の売上高は、バイオCDMOの2195億円、半導体材料の2504億円の合計約4699億円だった。

これを2031年3月期にはバイオCDMOで7000億円(年成長率20%)、半導体材料で5000億円(同12%)のあわせて1兆2000億円に引き上げる計画だ。

これによって両事業の全社売上高に占める割合を2025年3月期の約14.7%から2031年3月期には約30%に拡大する。

同社では、バイオ医薬品市場は、がん、希少疾患向けの需要に支えられ、2028年に医薬品全体の約半分を占め、2023年から2030年までは年平均9%の成長を見込む。

バイオCDMOは、バイオ医薬品の生産プロセス開発・製造を受託する事業で、製薬会社が新薬開発にリソースを集中する中、製造をCDMO企業に委託するニーズが拡大するとみて、大幅な成長を予想する。

一方、半導体材料市場は生成AIなどの普及による半導体需要拡大に伴い、2023年から2030年までは年率7%の成長を見込む。

半導体材料事業は、微細化・積層化に不可欠な高機能材料を半導体メーカーに提供する事業で、フォトレジストや現像、洗浄乾燥、研磨などの分野で、幅広い製品ラインアップと高い競争力を活かし成長を目指す計画だ。

こうした計画を支える設備投資や研究開発投資については、2025年3月期から2027年3月期までの3カ年に1兆6000億円を投入する。

すでにバイオCDMOについてはデンマークや米国をはじめ国内でも製造能力の増強に取り組んでいる。

半導体材料でも2026年3月期、2027年3月期に、設備投資や研究開発費に合計1000億円以上を投資する計画を明らかにしている。

同社は今後のM&A投資について具体的な金額は示していないが、成長事業向け投資の一部がM&Aに充てられる可能性は高い。

写真フィルム企業から医療・材料分野へと事業領域を広げてきた富士フイルムにとって、M&Aは今後もバイオCDMOや半導体材料などの成長事業を拡大するうえで重要な戦略となりそうだ。

文:M&A Online

文:M&A Online

関連サービス

- ▼【講師派遣】コア・コンピタンス強化ワークショップ~自社の強みを大きく育てる(1日間)

- ▼【講師派遣】<名著から学ぶ>リーダーシップ研修~組織の価値を高める「真実の瞬間」(1日間)

- ▼【講師派遣】ROIC経営実践研修~ROICツリーとポートフォリオ管理で企業価値を高める(1日間)

- ▼【公開講座】ビジネスモデル企画研修~事例を学び、継続的に収益を上げる仕組みを考える

- ▼【まとめ】新規事業研修

最新ニュース

人事のお役立ちコンテンツ

■関連読み物一覧

■関連シリーズ一覧

■関連商品・サービス一覧

![]() 下記情報を無料でGET!!

下記情報を無料でGET!!

無料セミナー、新作研修、他社事例、公開講座割引、資料プレゼント、研修運営のコツ

※配信予定は、予告なく配信月や研修テーマを変更する場合がございます。ご了承ください。

配信をご希望の方は、個人情報保護の取り扱いをご覧ください。

無料セミナー、新作研修、他社事例、公開講座割引、資料プレゼント、研修運営のコツ

登録は左記QRコードから!

※配信予定は、予告なく配信月や研修テーマを変更する場合がございます。ご了承ください。

配信をご希望の方は、個人情報保護の取り扱いをご覧ください。

人事のお役立ちニュース

各種コラム

人材育成関連

仕事のスキルアップ

銀子シリーズ

開催中の無料セミナー

-

人材に関するお悩み

-

ダイバーシティ

- 女性活躍推進

- 役職定年者の活性化

- 再雇用・雇用延長対応

- ダイバーシティ推進

-

人的資本経営

- 人的資本経営(管理)

- タレントマネジメント

- リスキリング促進

-

アセスメント

- 選抜者教育の導入

- 管理職向けアセスメント

-

採用・離職防止

- 活躍してくれる人材の採用

- 採用支援サービス

- 離職防止

-

リーダー・管理職

- 新任管理職研修

- 評価者の教育と事務軽減

- 変化に強いリーダーの育成

- 管理職の意識・スキル向上

- 次世代経営者育成

- 業績向上

-

組織風土・マインド

- 内向型人材の活用

- 若手の主体的発揮

- エンゲージメント向上

- 従業員のモラル向上

- モチベーション向上

-

営業・マーケティング

- 営業力強化

- マーケティング強化

- 新規事業のアイディア創出

- 営業支援ツール Remote Plants

-

組織運営

- 上場に向けた社員教育

- 企業統治・ガバナンス

- サクセッションプラン策定

- CSR、社会貢献

-

部門・組織向け

- 病院に特化した研修

- 人事業務の外部委託

-

-

サービスラインナップ

-

講師派遣研修

-

ジャパンソリューション推進冊子

ENERGY - 作りこみ型研修サービス

- 研修内製化支援

- 効果測定・定着化サービス

- 講師一覧

-

公開講座

- WEBinsource

- 人財育成スマートパック

- バリューパック

- 公開講座コースマップ

-

DX教育推進

- DX/研修百貨店

- Python学院

- RPA導入支援

-

動画教材

- 動画百貨店

- イージーオーダー動画制作

- フルオーダー動画制作

-

通信教育

- 通信教育百貨店

-

経営シミュレーション

実践型プログラム Biz-Ex - 英語学習アプリ レシピ―

- 時短読書サービス Flier

-

Web制作

-

Webサイト制作

まかせてウェブ -

リスティング広告運用代行

Web広告出稿 - Webサーバ構築・保守

- WEB記事制作サービス

-

人材アセスメント

- 階層別テスト

- DXリテラシーアセスメント

- 生成AIアセスメント

- 新人8大スキルアセスメント

- 営業スキルアセスメント

- 論理的思考アセスメント

- エンゲージメント診断

- 360度評価アセスメント

- 管理職向け意識調査

-

昇格論文評価

アセッサー派遣型研修 - 文書添削サービス

- IT基礎スキル診断

- 金融・生活リテラシーアセスメント

- CS・窓⼝調査

- ハラスメントリスクアセスメント

-

不正リスクアセスメント付き

ワークショップ -

特性アセスメント

giraffe[ジラフ] - オーダーメイド・アセスメント

-

人事コンサル

- コアソリューションプラン

- 教育体系構築コンサル

- コンピテンシーモデル構築

- 評価制度構築コンサル

- 理念浸透サービス

- インターンバス

- WEBinsource人事管理

- マニュアル作成支援

- Re・デザインサービス

- 人事面談代行サービス

- IDカードプリンタ GRASYS

- 採用管理ツール HR PRIME

-

-

最新WEB

- 速報新作研修

-

講師派遣研修

-

公開講座

-

動画百貨店

-

コアソリューション

-

最新ニュース・記事

![]()

Copyright © Insource Co., Ltd. All rights reserved.