2026年6月29日

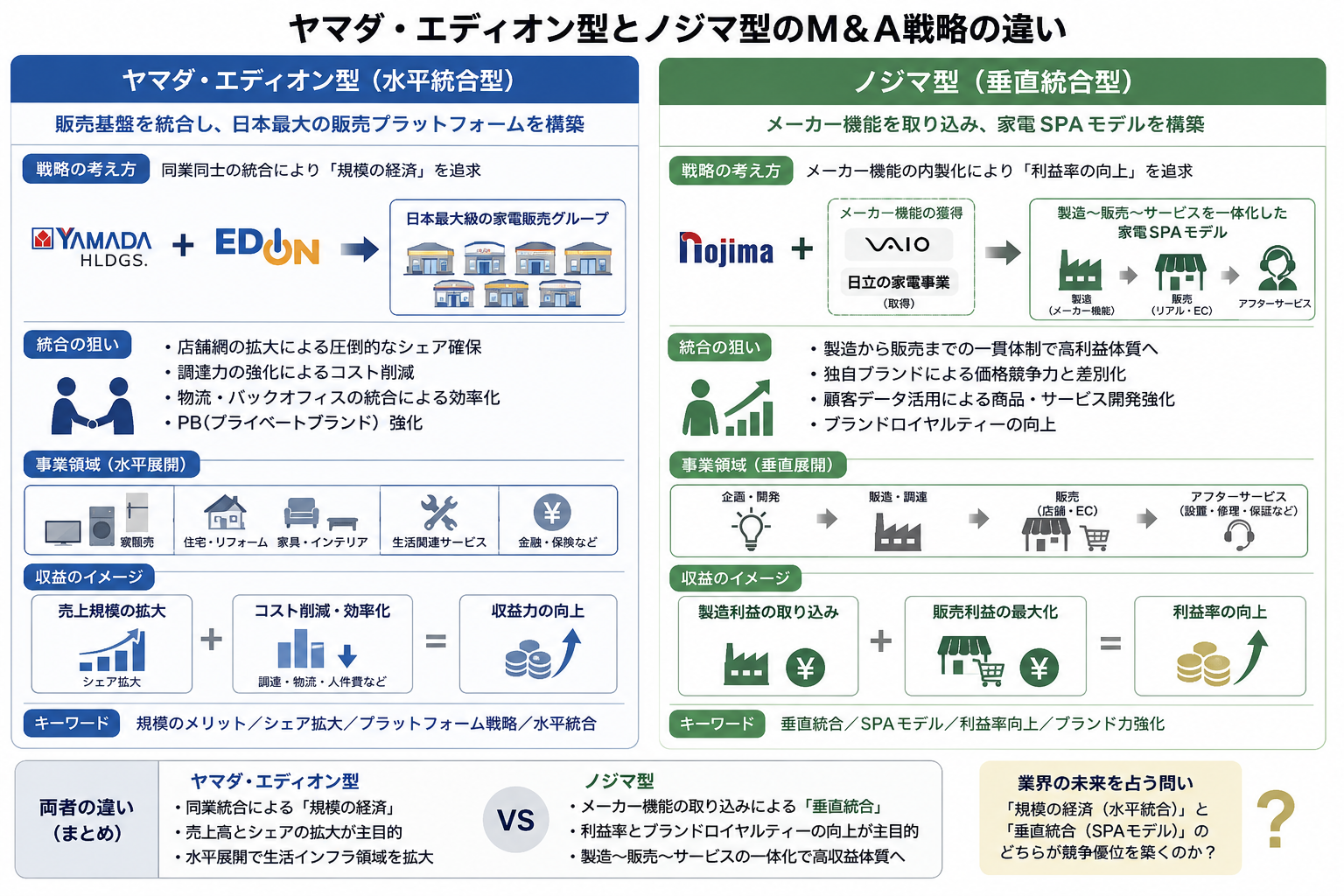

二分化する家電量販店の業界再編、生き残るのは「ヤマダ・エディオン型」か「ノジマ型」か

- <目次>

- ■ M&Aで変わってきた勢力図

- ■ 「東のヤマダ」と「西のエディオン」

- ■ 再編を促す資本効率問題

- ■ ノジマが火をつけた新たな競争

- ■ PBは「万能薬」なのか?

- ■ 勝者は「水平」か「垂直」か?

業界最大手のヤマダホールディングス<9831>と5位のエディオン<2730>が経営統合を検討していることが明らかになった。実現すれば売上高は単純合算で約2兆5000億円に達し、ビックカメラやケーズホールディングスを大きく引き離す巨大グループが誕生する。家電量販大手同士の大型再編としては、ヤマダ電機によるベスト電器子会社化、ビックカメラによるコジマ買収があった2012年以来だ。一方、業界ではノジマ<7419>による、異なる戦略のM&Aが起こっている。

M&Aで変わってきた勢力図

家電量販業界は長年にわたりM&Aによって勢力図を変えてきた。過去にもビックカメラによるコジマ買収と、ヤマダによるベスト電器子会社化などの再編が繰り返されてきた。国内家電市場は人口減少と普及率上昇により成熟段階に入った。

さらに電子商取引(EC)市場の拡大によって、アマゾンや楽天市場をはじめとする店舗を持たないローコスト経営のEC大手との価格競争は激化。さらにはドン・キホーテやニトリなど大手のディスカウントショップや家具量販店も家電販売を強化している。

激しくなる家電販売のパイの奪い合いと異業種との戦いで生き残るためには、「規模のメリット」が必要になる。ヤマダとエディオンの経営統合は、そのための「大胆な一手」と言えそうだ。

「東のヤマダ」と「西のエディオン」

ヤマダは創業者の山田昇会長が率いるトップダウン型企業として知られる。積極的なM&Aを展開し、同業のベスト電器だけでなく、中堅総合ハウスメーカーのヒノキヤグループ、家具量販店の大塚家具などの異業種企業も傘下に収め、「くらしまるごと」戦略を推進してきた。家電販売に住宅、家具、リフォームを組み合わせることで、生活インフラ企業への転換を目指している。

一方のエディオンは、中国地方を地盤とするデオデオと中部地方を中心に展開するエイデンの統合によって誕生した経緯もあり、ほどM&Aに依存せず、接客やアフターサービスを重視する経営で成長してきた。近年はニトリホールディングスとの提携を通じてプライベートブランド(PB)開発にも力を入れている。

言い換えれば、ヤマダがM&Aによる事業拡張型なのに対し、エディオンは事業拡張よりも店舗運営や顧客接点の強化を重視してきた。統合後の最初の課題は、こうした企業文化の違いをいかに融合するか、それとも両社の特色を生かした「二刀流」戦略で臨むのかの選択となりそうだ。

再編を促す資本効率問題

今回の統合を考えるうえで見逃せないのが、ヤマダの資本効率問題だ。東京証券取引所は近年、PBR(株価純資産倍率)1倍割れ企業に対して改善策の開示を求めている。家電量販業界は店舗や土地などの資産を大量に抱えるため、もともとPBRが低くなりやすい業界だ。

なかでもヤマダのPBRは、0.6倍台に低迷している。ROEも2.3%と低い。2026年春にはアクティビストとして知られる村上世彰氏の長女、野村絢氏が大株主となり、市場では資本効率改善への圧力が強まっているとの見方が広がった。事実、ヤマダ自身も約1300億円規模のノンコア資産売却などの資産効率向上策を公表している。

これまでの家電量販店は「売上高・店舗数=競争力」だった。しかし、現在の投資家は資本効率を重視する。今回の経営統合によるコスト削減や調達効率向上は、資本市場に対する有力な回答となりそうだ。

家電量販大手の2026年3月期の業績比較

| 売上高(億円) | 営業利益(億円) | 売上高営業利益率 | |

|---|---|---|---|

| ヤマダ | 16918 | 161 | 0.96% |

| エディオン | 7937 | 257 | 3.25% |

| ノジマ | 9828 | 580 | 5.91% |

ノジマが火をつけた新たな競争

一方、ヤマダ・エディオン連合と対照的なM&Aを展開しているのがノジマだ。2026年4月、ノジマは日立製作所の白物家電事業を取得すると発表した。これは単なる事業買収ではなく、「販売店がメーカー機能を持つ」という業界構造の変化を象徴する出来事だった。

同じ異業種買収でもヤマダが住宅、家具という家電とクロスセル(併売)が狙える「水平展開」なのに対して、ノジマはメーカー機能を取り込む「垂直統合」という本質的な違いがある。

従来の家電量販店はメーカーの商品を販売する存在だった。しかし、市場成熟と価格競争激化により、利益率は低下している。家電量販店の売上高営業利益率は一般的に2~4%程度だ。そこで家電量販店の多くが利益率が高いプライベートブランド(PB)商品の強化に乗り出した。

PBは「万能薬」なのか?

ヤマダは低価格ドラム式洗濯機などPB大型家電を投入し、エディオンも「ビジュ家電」シリーズを展開している。ヤマダとエディオンの統合は、PB製品強化の狙いもあるという。

もっとも、利益率改善策として注力されるPB戦略にも限界がある。PBはメーカーへの生産委託によって開発されるケースが多く、大量発注などで調達コストを抑えて販売マージンを増やす戦略だ。

ノジマはPBから一歩進み、パソコンの「VAIO」を傘下に収めたほか、日立の家電事業の取得も決めた。メーカー機能を取り込むことで、ノジマは製造利益と販売利益の双方を獲得できる余地がある。すでにノジマは売上高営業利益率が6%に迫っており、ノジマの「垂直統合」が成功すれば、ヤマダ・エディオンとの資本効率格差はさらに拡大しかねない。

勝者は「水平」か「垂直」か?

ヤマダとエディオンの統合が実現すれば、業界再編の「新たな始まり」になる可能性が高い。最大の焦点はビックカメラ、ケーズHD、上新電機など中堅勢の対応だ。ヤマダ・エディオン型の量販店同士の再編か、ノジマ型のメーカーとの垂直統合か、それとも両者とは違う「第3の道」なのか。

特に人口減少が続く日本では、家電単独での成長は限界がある。住宅やエネルギー、リフォームといった生活関連市場との融合が加速するだろう。これらのプレーヤーが家電量販店を買収する「異業種再編」もありうる。

ヤマダ・エディオンが目指すのは、販売網や調達力を生かした国内最大級の家電販売プラットフォームの構築だ。一方、ノジマはVAIOや日立家電を取り込み、製造から販売、アフターサービスまでを一体化する「家電SPA(製造小売業)」ともいえるモデルを志向している。

前者が規模のメリットを生かして収益力向上を目指す戦略だとすれば、後者はブランドロイヤルティーと利益率の向上を重視する戦略と言える。家電量販業界の再編は今、量販店同士の水平統合と、メーカー機能を取り込む垂直統合のどちらが競争優位を築くのかを問う新たな局面に入った。

配信元:M&A Online

関連サービス

- ▼M&A入門研修~シナジー発揮、事業拡大のための会社の選び方

- ▼PMI入門研修~M&Aを成功に導くための統合プロセス(1日間)

- ▼経営戦略研修1~環境分析と競争優位性の獲得

- ▼財務研修~4つの分析手法から財務諸表を読みこなす

- ▼ビジネスモデル企画研修~事例を学び、継続的に収益を上げる仕組みを考える

- ▼新規事業開発研修~ビジネスモデルキャンバスを使って新規開発を考える

最新ニュース

人事のお役立ちコンテンツ

■関連読み物一覧

■関連シリーズ一覧

■関連商品・サービス一覧

![]() 下記情報を無料でGET!!

下記情報を無料でGET!!

無料セミナー、新作研修、他社事例、公開講座割引、資料プレゼント、研修運営のコツ

※配信予定は、予告なく配信月や研修テーマを変更する場合がございます。ご了承ください。

配信をご希望の方は、個人情報保護の取り扱いをご覧ください。

無料セミナー、新作研修、他社事例、公開講座割引、資料プレゼント、研修運営のコツ

登録は左記QRコードから!

※配信予定は、予告なく配信月や研修テーマを変更する場合がございます。ご了承ください。

配信をご希望の方は、個人情報保護の取り扱いをご覧ください。

人事のお役立ちニュース

各種コラム

人材育成関連

仕事のスキルアップ

銀子シリーズ

開催中の無料セミナー

-

人材に関するお悩み

-

ダイバーシティ

- 女性活躍推進

- 役職定年者の活性化

- 再雇用・雇用延長対応

- ダイバーシティ推進

-

人的資本経営

- 人的資本経営(管理)

- タレントマネジメント

- リスキリング促進

-

アセスメント

- 選抜者教育の導入

- 管理職向けアセスメント

-

採用・離職防止

- 活躍してくれる人材の採用

- 採用支援サービス

- 離職防止

-

リーダー・管理職

- 新任管理職研修

- 評価者の教育と事務軽減

- 変化に強いリーダーの育成

- 管理職の意識・スキル向上

- 次世代経営者育成

- 業績向上

-

組織風土・マインド

- 内向型人材の活用

- 若手の主体的発揮

- エンゲージメント向上

- 従業員のモラル向上

- モチベーション向上

-

営業・マーケティング

- 営業力強化

- マーケティング強化

- 新規事業のアイディア創出

- 営業支援ツール Remote Plants

-

組織運営

- 上場に向けた社員教育

- 企業統治・ガバナンス

- サクセッションプラン策定

- CSR、社会貢献

-

部門・組織向け

- 病院に特化した研修

- 人事業務の外部委託

-

-

サービスラインナップ

-

講師派遣研修

-

ジャパンソリューション推進冊子

ENERGY - 作りこみ型研修サービス

- 研修内製化支援

- 効果測定・定着化サービス

- 講師一覧

-

公開講座

- WEBinsource

- 人財育成スマートパック

- バリューパック

- 公開講座コースマップ

-

DX教育推進

- DX/研修百貨店

- Python学院

- RPA導入支援

-

動画教材

- 動画百貨店

- イージーオーダー動画制作

- フルオーダー動画制作

-

通信教育

- 通信教育百貨店

-

経営シミュレーション

実践型プログラム Biz-Ex - 英語学習アプリ レシピ―

- 時短読書サービス Flier

-

Web制作

-

Webサイト制作

まかせてウェブ -

リスティング広告運用代行

Web広告出稿 - Webサーバ構築・保守

- WEB記事制作サービス

-

人材アセスメント

- 階層別テスト

- DXリテラシーアセスメント

- 生成AIアセスメント

- 新人8大スキルアセスメント

- 営業スキルアセスメント

- 論理的思考アセスメント

- エンゲージメント診断

- 360度評価アセスメント

- 管理職向け意識調査

-

昇格論文評価

アセッサー派遣型研修 - 文書添削サービス

- IT基礎スキル診断

- 金融・生活リテラシーアセスメント

- CS・窓⼝調査

- ハラスメントリスクアセスメント

-

不正リスクアセスメント付き

ワークショップ -

特性アセスメント

giraffe[ジラフ] - オーダーメイド・アセスメント

-

人事コンサル

- コアソリューションプラン

- 教育体系構築コンサル

- コンピテンシーモデル構築

- 評価制度構築コンサル

- 理念浸透サービス

- インターンバス

- WEBinsource人事管理

- マニュアル作成支援

- Re・デザインサービス

- 人事面談代行サービス

- IDカードプリンタ GRASYS

- 採用管理ツール HR PRIME

-

-

最新WEB

- 速報新作研修

-

講師派遣研修

-

公開講座

-

動画百貨店

-

コアソリューション

-

最新ニュース・記事

![]()

Copyright © Insource Co., Ltd. All rights reserved.