2026年6月29日

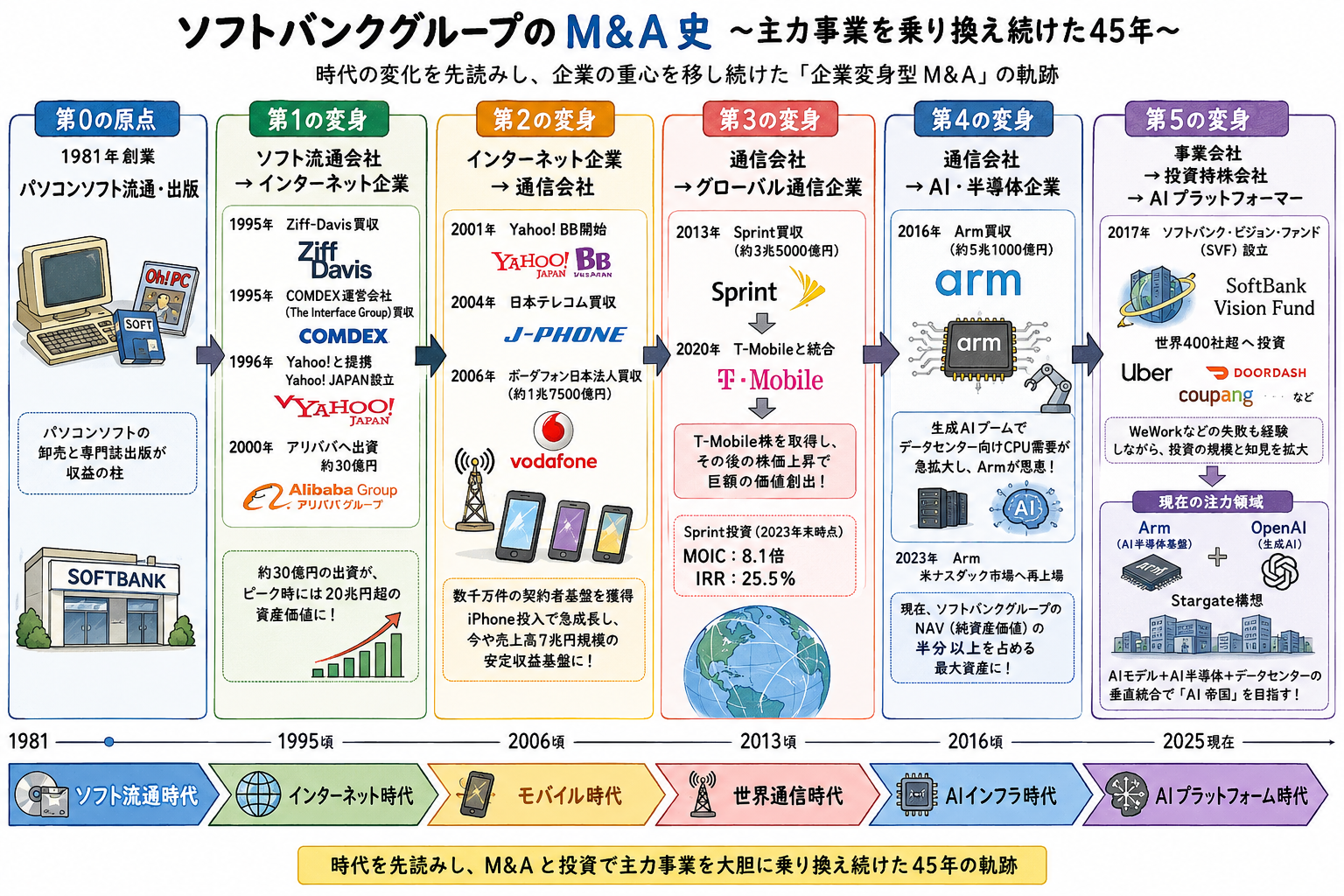

【M&Aリブート】ソフト流通から通信会社、投資会社へ、ソフトバンクグループの生々流転

- <目次>

- ■ 主力事業を乗り換え続けたM&A史

- ■ 国内でも最大規模のM&Aでモバイル事業に参入

- ■ 失敗に見えたSprint投資だったが...

- ■ Arm買収で、通信会社から投資会社へ

- ■ なぜモバイル半導体設計のArmがAIで注目?

- ■ ソフトバンクは日本社会をどう変えたのか

- ■ ソフトバンクの経営指標「NAV」とは何か

- ■ 孫会長兼社長のM&A哲学とAI覇権への挑戦

- ■ 最大の懸念は「後継者リスク」

多くの企業が既存事業を磨く、あるいは選択と集中でノンコア(非中核)事業を切り出すためにM&Aを活用してきた。一方、ソフトバンクグループ<9984>は主力事業そのものを乗り換えるためにM&Aを使ってきた。ソフト流通会社として創業した同社は、インターネット企業となり、通信会社へ変貌し、世界有数の投資持株会社へ進化した。そして今、AI(人工知能)時代のインフラ企業を目指している。

主力事業を乗り換え続けたM&A史

ソフトバンクは時代の変化を先読みした買収で、企業の重心を移し続けてきた。日本企業では珍しい「企業変身型M&A」を実行してきたと言える。国内携帯電話大手のボーダフォン日本法人、米携帯電話大手のSprint、英半導体設計大手のArmと、同社の転換点には、常にM&Aがあった。

1981年に創業したソフトバンクの原点はパソコンソフトの卸売業だった。現在の通信事業やAI投資からは想像しにくいが、創業当初はソフトウェア流通と専門誌出版が収益の柱だった。

最初の大きな転機は1990年代半ばに訪れる。創業者の孫正義会長兼社長はインターネットの爆発的な普及を予見し、1995年に米ITメディア大手のZiff-Davisや、世界最大級のIT展示会COMDEXを運営する米The Interface Groupの主要事業を取得している。

1996年には米Yahoo!との提携によってYahoo! JAPANを設立し、インターネット関連事業へのシフトを加速させる。この時期のソフトバンクは、ソフト流通会社からインターネット企業へと姿を変えた。

2000年には中国電子商取引大手のアリババへ出資した。当時のアリババは設立間もないベンチャー企業に過ぎなかった。出資額は約2000万ドル(約30億円)だったが、ピーク時には20兆円超の保有資産価値を生み出した。

同社はソフトバンクの企業価値を押し上げただけでなく、その後のM&Aや投資戦略を支える資金源にもなった。世界の投資史においても屈指の成功事例として知られる。

国内でも最大規模のM&Aでモバイル事業に参入

次の転換点は通信事業だった。2001年にYahoo! BBを開始し、ADSLによる低価格ブロードバンドサービスを展開する。当時の日本では高速インターネット接続料金が高く、普及率も限定的だった。ソフトバンクは価格破壊を仕掛け、市場構造そのものを変えた。

さらに2004年には国内固定通信大手の日本テレコムを買収する。これによって固定通信網を獲得し、通信事業者としての基盤を手に入れた。

ソフトバンクの歴史を語るうえで欠かせないのが2006年のボーダフォン日本法人買収だ。買収額は約1兆7500億円。当時としては国内企業による最大級のM&Aだった。ボーダフォンはNTTドコモ、KDDIに次ぐ国内第3位の携帯電話大手だった。ソフトバンクは一気に数千万件規模の契約者基盤を獲得する。

その後のiPhone投入によって契約者数は急増した。現在、ソフトバンク株式会社の売上高は7兆円規模に達しており、グループの安定収益基盤となっている。ボーダフォン買収は、ソフトバンクを通信会社へ変えた案件だった。

失敗に見えたSprint投資だったが...

国内通信市場で一定の地位を築いたソフトバンクは、次に海外へ向かった。象徴的な案件が2013年のSprint買収である。Sprintは当時、米携帯電話大手だった。買収総額は約216億ドル(約3兆5000億円)に上った。ソフトバンクは同社を通じて米通信市場への本格進出を目指す。

買収結果については賛否が分かれる。Sprint単独でみれば期待されたほどの成果は得られなかった。ただ、2020年の独携帯電話大手T-Mobileとの統合によって状況は変化する。その際にソフトバンクはT-Mobile株式を取得し、その後の株価上昇によって巨額の価値創出につなげた。

ソフトバンクによると、Sprint投資は2023年末時点で投下資本倍率(MOIC)8.1倍、内部収益率(IRR)25.5%に達している。Sprint単独では苦戦が続いたものの、T-Mobileとの統合によって投資成果は大きく改善した。

Arm買収で、通信会社から投資会社へ

ソフトバンクの評価を根本から変えたのは、その直後に実施した買収だった。2016年のArm買収である。Armはスマートフォン向けCPU設計で世界的なシェアを持つ企業だった。

当時は「なぜ通信会社が半導体企業を買うのか」と疑問視する声も少なくなかった。だが生成AIブームによって状況は一変する。そもそもArmは生成AIを開発する企業ではない。AI向け半導体の設計技術を提供する企業だ。

生成AIの普及によってデータセンター向けCPU需要が急拡大しており、Armはその恩恵を受ける立場にある。ソフトバンクがOpenAIと並んでArmを重視する理由は、AIモデルだけでなくAIを動かす半導体基盤そのものを押さえようとしているためだ。

Armは元来、スマートフォンなど移動体通信機器用の「軽量級CPU」の設計を得意とする会社だ。なぜ、AIデータセンターで利用される高速大容量データ処理サーバ向けの「超重量級CPU」の市場に割って入っているのか。

なぜモバイル半導体設計のArmがAIで注目?

Armが評価を高めた背景には、生成AIの普及によってデータセンターの評価基準が変化したことがある。従来は高性能を追求する米Intelのx86系CPUが主流だったが、AIデータセンターでは消費電力の増大が最大の懸念となった。

低消費電力を強みとするArm系CPUはAmazonやMicrosoft、Googleなどのクラウド大手に採用が広がっており、AI時代の半導体基盤として存在感を高めている。

Armは2023年に米ナスダック市場へ再上場した。現在ではソフトバンクグループのNAV(純資産価値)の半分以上を占める最大資産となっている。ボーダフォン買収がモバイル時代への賭けだったとすれば、Arm買収はAI時代への賭けだった。

2017年にはソフトバンク・ビジョン・ファンド(SVF)を設立する。米配車サービス大手のUber、米フードデリバリー大手のDoorDash、韓国電子商取引大手のCoupangなど400社を超える企業へ投資し、世界最大級のテクノロジーファンドを構築した。

もちろん失敗もあった。米シェアオフィス大手のWeWorkへの投資は巨額損失を生み、市場の厳しい批判を招く。それでもビジョン・ファンドの設立によって、同社は通信会社から投資持株会社へと大きく舵を切った。

ソフトバンクは日本社会をどう変えたのか

ソフトバンクのM&Aは企業規模の拡大にとどまらない。日本社会そのものを変えてきた。Yahoo! JAPANはその象徴だ。検索、ニュース、オークションなどを通じて、多くの日本人にとってインターネットの入り口となった。2000年前後の日本では「ネットを見る=Yahoo!を見る」と言われるほどの存在感を持っていた。

Yahoo! BBも社会を変えた。ソフトバンク参入以前、日本のブロードバンド料金は高止まりしていた。同社の価格戦略は高速通信の普及を加速させ、日本のインターネット利用環境を大きく改善した。

ボーダフォン買収後には米アップル「iPhone」の普及を後押しした。スマートフォン市場の拡大は通信業界だけの話ではない。EC、SNS、動画配信、モバイル決済など現在のデジタル経済を支える土台になった。

ソフトバンクのM&Aは、結果として日本人の情報取得方法や消費行動、コミュニケーションの在り方まで変えてきたのである。

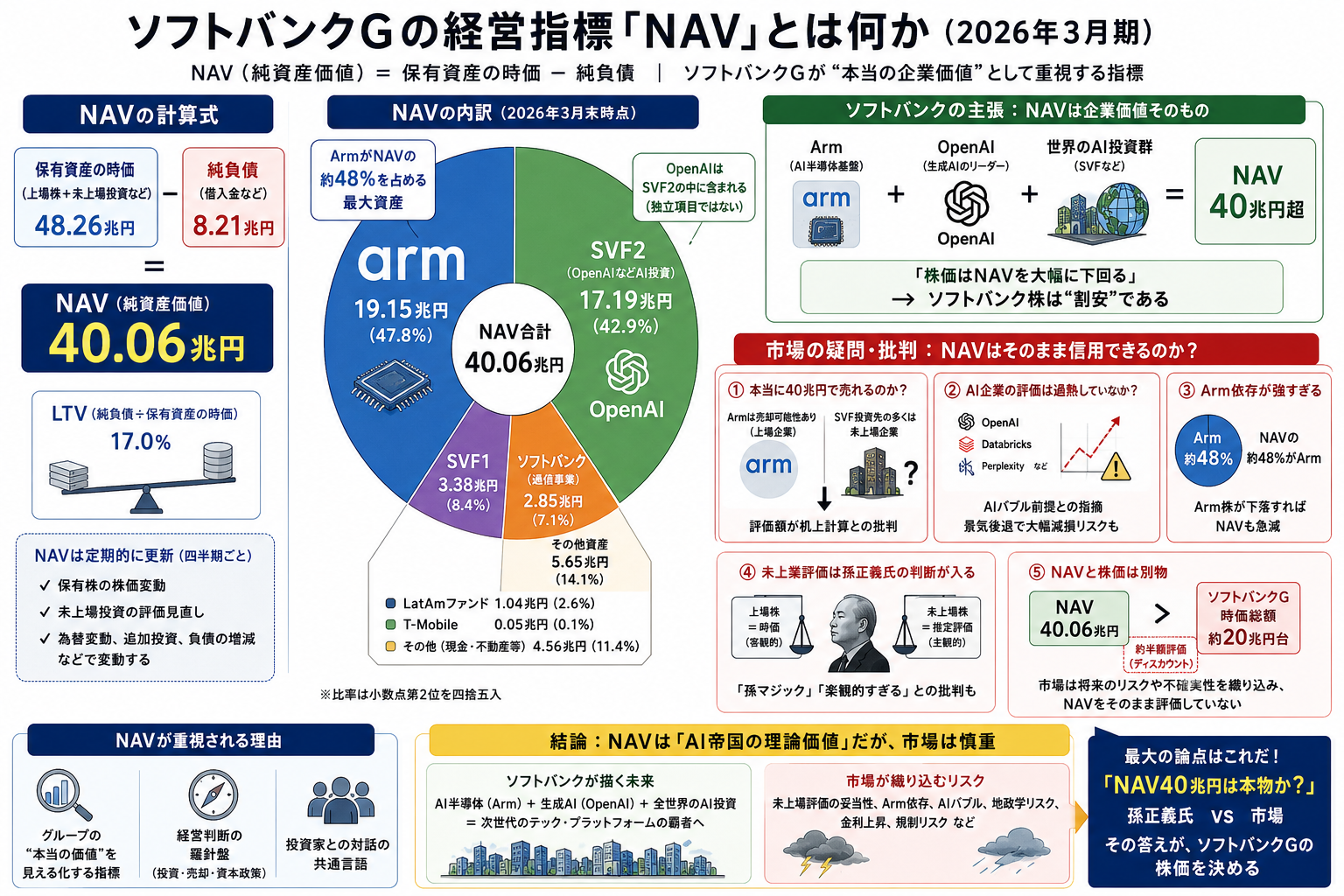

ソフトバンクの経営指標「NAV」とは何か

現在のソフトバンクを理解するうえで欠かせない指標がNAV(Net Asset Value=純資産価値)だ。ソフトバンクグループが公表している2026年のNAVは約40兆円。構成比を見ると、Armが約47.8%と半分近くを占める。

かつてグループ価値の中心だった通信事業よりも、現在はArmの価値の方が圧倒的に大きい。もっとも、NAVには批判もある。未上場株の評価額が実際の売却価格を反映していない可能性があること、税負担が十分に考慮されていないこと、Armへの依存度が高いことなどが指摘されている。

WeWork問題は、その象徴的な事例だった。事実、市場は長年にわたりソフトバンク株をNAVより低く評価してきた。保有資産価値を認めつつも、その実現可能性や投資リスクに対して一定の割引評価を行っているとみられる。

それでもNAVが重要な指標なのは、現在のソフトバンクが事業会社というより投資持株会社として評価されているからにほかならない。

孫会長兼社長のM&A哲学とAI覇権への挑戦

ソフトバンクのM&Aを語るうえで、孫氏の存在は避けて通れない。彼は「未来の勝者に賭ける」経営者だ。インターネット時代にはアリババ、モバイル時代にはボーダフォン日本法人、AI時代にはArmとOpenAIに資金を投じてきた。

現在の生成AI競争は、OpenAIやGoogle、Anthropic、Metaの開発競争に見える。しかし、その裏側ではAIモデル、半導体、データセンター、電力インフラを誰が支配するのかという巨大な覇権争いが進んでいる。

ソフトバンクが狙うのは、その全てを押さえることだ。2025年にはOpenAIへの最大300億ドル(約4兆8000億円)規模の追加投資方針を打ち出した。さらに米国ではAIデータセンター構想「Stargate Project」を推進している。

Armが半導体、OpenAIがAIモデル、Stargateが計算資源を担う。これらは個別投資ではない。AI時代の産業基盤そのものを押さえようとする戦略の一部とみられている。

孫氏の投資実績は卓越している。約1兆7500億円で取得したボーダフォン日本法人は、現在の通信事業の土台となった。約5兆1000億円で買収したArmは今や時価総額が19兆円を超え、NAVを支える最大資産である。

最大の懸念は「後継者リスク」

一方で、WeWorkのような失敗案件もあった。経営の属人性が高く、「孫正義リスク」が常に付きまとう点も否定できない。それでもソフトバンクの歴史はM&Aによる事業拡大の歴史ではない。時代ごとの「勝負どころ」を見極め、主力事業そのものを乗り換えてきた歴史だ。

かつて孫氏は、インターネットが全ての産業を変えると信じた。そして通信網がその土台になると考え、日本テレコムやボーダフォン日本法人を買収した。

現在の孫氏は、AIがインターネット以上の変化をもたらすと考えている。だからこそArmを保有し、OpenAIに巨額資金を投じ、StargateによるAIインフラ構築に乗り出した。

次の10年で問われるのは、「ポスト孫正義」の経営体制と戦略だ。過去に後継者と目された人物はいたが、いずれも社を去っている。

孫氏は来年8月で70歳。10年後には80代目前だ。いつまでも孫氏の天才的な「勝負勘」に頼るわけにはいかない。ソフトバンクが「孫正義商店」から脱却し、持続可能な投資会社として評価されるのか。孫氏の手腕だけでなく、同社の企業力が試されることになりそうだ。

配信元:M&A Online編集委員

関連サービス

- ▼M&A入門研修~シナジー発揮、事業拡大のための会社の選び方

- ▼経営戦略研修4~垂直統合と多角化による拡大|『企業戦略論【下】』

- ▼投資判断基礎研修~損益分岐点分析と投資評価の基礎を学ぶ

- ▼AI時代の決断力研修~求められる「価値判断」と「背負う覚悟」

- ▼新市場開拓のための戦略研修~新たな市場を見つけるフレームワーク

- ▼次期管理職向け研修~プレイヤーとの違いを理解し、その日に向けて準備する

最新ニュース

人事のお役立ちコンテンツ

■関連読み物一覧

■関連シリーズ一覧

■関連商品・サービス一覧

![]() 下記情報を無料でGET!!

下記情報を無料でGET!!

無料セミナー、新作研修、他社事例、公開講座割引、資料プレゼント、研修運営のコツ

※配信予定は、予告なく配信月や研修テーマを変更する場合がございます。ご了承ください。

配信をご希望の方は、個人情報保護の取り扱いをご覧ください。

無料セミナー、新作研修、他社事例、公開講座割引、資料プレゼント、研修運営のコツ

登録は左記QRコードから!

※配信予定は、予告なく配信月や研修テーマを変更する場合がございます。ご了承ください。

配信をご希望の方は、個人情報保護の取り扱いをご覧ください。

人事のお役立ちニュース

各種コラム

人材育成関連

仕事のスキルアップ

銀子シリーズ

開催中の無料セミナー

-

人材に関するお悩み

-

ダイバーシティ

- 女性活躍推進

- 役職定年者の活性化

- 再雇用・雇用延長対応

- ダイバーシティ推進

-

人的資本経営

- 人的資本経営(管理)

- タレントマネジメント

- リスキリング促進

-

アセスメント

- 選抜者教育の導入

- 管理職向けアセスメント

-

採用・離職防止

- 活躍してくれる人材の採用

- 採用支援サービス

- 離職防止

-

リーダー・管理職

- 新任管理職研修

- 評価者の教育と事務軽減

- 変化に強いリーダーの育成

- 管理職の意識・スキル向上

- 次世代経営者育成

- 業績向上

-

組織風土・マインド

- 内向型人材の活用

- 若手の主体的発揮

- エンゲージメント向上

- 従業員のモラル向上

- モチベーション向上

-

営業・マーケティング

- 営業力強化

- マーケティング強化

- 新規事業のアイディア創出

- 営業支援ツール Remote Plants

-

組織運営

- 上場に向けた社員教育

- 企業統治・ガバナンス

- サクセッションプラン策定

- CSR、社会貢献

-

部門・組織向け

- 病院に特化した研修

- 人事業務の外部委託

-

-

サービスラインナップ

-

講師派遣研修

-

ジャパンソリューション推進冊子

ENERGY - 作りこみ型研修サービス

- 研修内製化支援

- 効果測定・定着化サービス

- 講師一覧

-

公開講座

- WEBinsource

- 人財育成スマートパック

- バリューパック

- 公開講座コースマップ

-

DX教育推進

- DX/研修百貨店

- Python学院

- RPA導入支援

-

動画教材

- 動画百貨店

- イージーオーダー動画制作

- フルオーダー動画制作

-

通信教育

- 通信教育百貨店

-

経営シミュレーション

実践型プログラム Biz-Ex - 英語学習アプリ レシピ―

- 時短読書サービス Flier

-

Web制作

-

Webサイト制作

まかせてウェブ -

リスティング広告運用代行

Web広告出稿 - Webサーバ構築・保守

- WEB記事制作サービス

-

人材アセスメント

- 階層別テスト

- DXリテラシーアセスメント

- 生成AIアセスメント

- 新人8大スキルアセスメント

- 営業スキルアセスメント

- 論理的思考アセスメント

- エンゲージメント診断

- 360度評価アセスメント

- 管理職向け意識調査

-

昇格論文評価

アセッサー派遣型研修 - 文書添削サービス

- IT基礎スキル診断

- 金融・生活リテラシーアセスメント

- CS・窓⼝調査

- ハラスメントリスクアセスメント

-

不正リスクアセスメント付き

ワークショップ -

特性アセスメント

giraffe[ジラフ] - オーダーメイド・アセスメント

-

人事コンサル

- コアソリューションプラン

- 教育体系構築コンサル

- コンピテンシーモデル構築

- 評価制度構築コンサル

- 理念浸透サービス

- インターンバス

- WEBinsource人事管理

- マニュアル作成支援

- Re・デザインサービス

- 人事面談代行サービス

- IDカードプリンタ GRASYS

- 採用管理ツール HR PRIME

-

-

最新WEB

- 速報新作研修

-

講師派遣研修

-

公開講座

-

動画百貨店

-

コアソリューション

-

最新ニュース・記事

![]()

Copyright © Insource Co., Ltd. All rights reserved.